Qué Deudas No Pueden Ser Canceladas Por Bancarrota

Descubre qué deudas no pueden eliminarse a través de la bancarrota, incluyendo manutención infantil, impuestos, préstamos estudiantiles y más. Aprende sobre alternativas a la declaración de bancarrota.

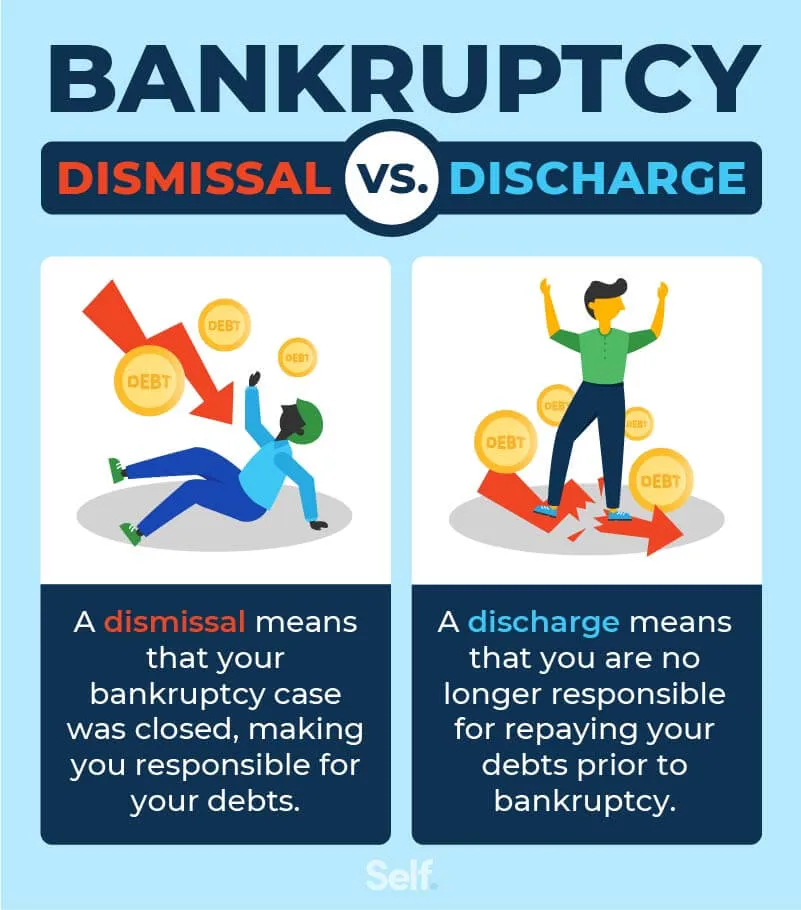

¿Estás pensando en declararte en bancarrota? Lo entiendo - cuando las deudas se vuelven abrumadoras, la bancarrota puede parecer tu única salvación hacia la libertad financiera. Pero aquí hay algo que muchas personas no se dan cuenta hasta que es demasiado tarde: no todas las deudas desaparecen cuando te declaras en bancarrota.

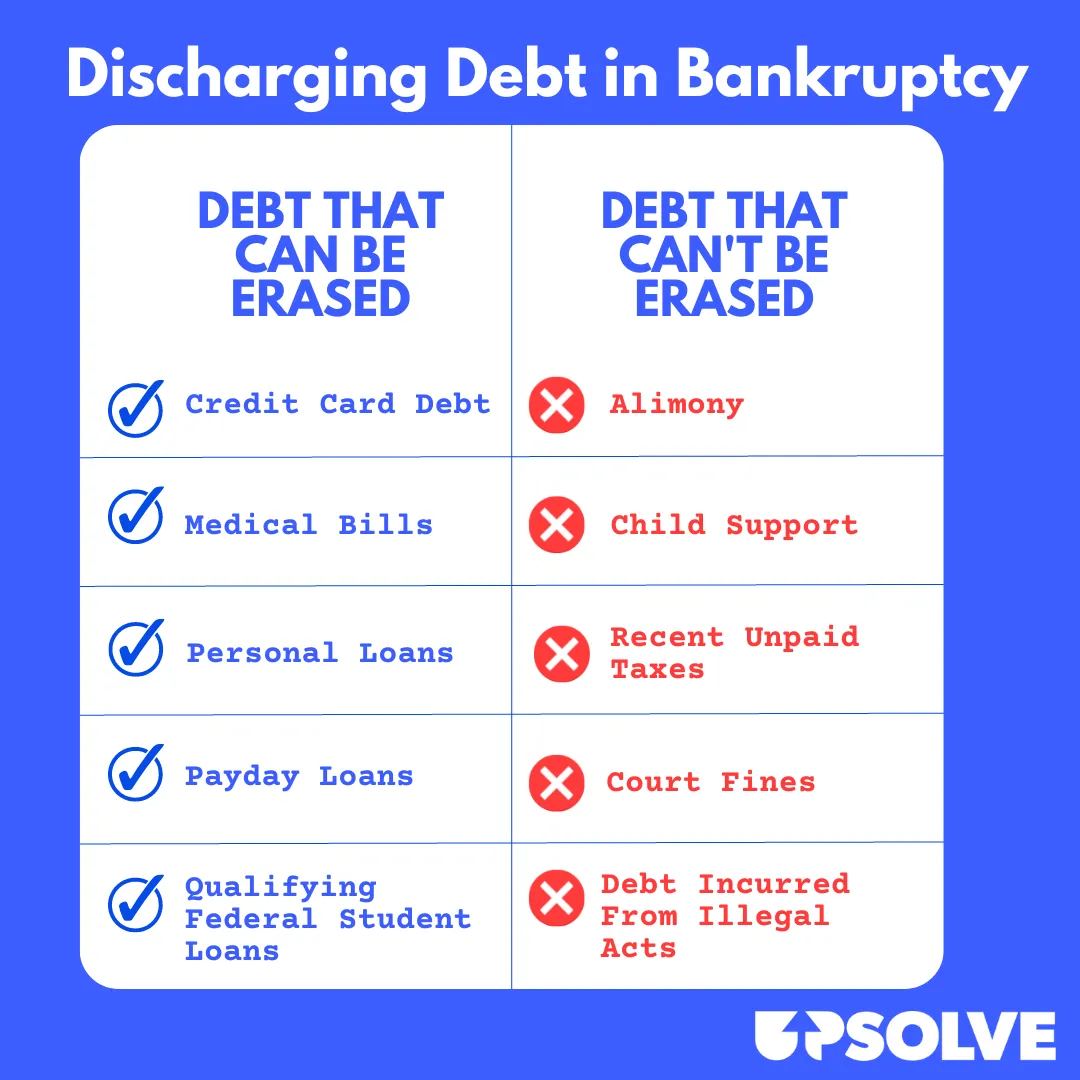

Aunque la bancarrota puede eliminar tarjetas de crédito, facturas médicas y préstamos personales, existe toda una lista de deudas que permanecerán incluso después de tu liberación. Entender qué deudas no pueden eliminarse es crucial antes de tomar esta decisión que cambiará tu vida.

En esta guía, te explicaré exactamente qué deudas sobreviven a la bancarrota, las diferencias entre los distintos tipos de procedimientos de bancarrota, y compartiré algunas alternativas que podrían funcionar mejor para tu situación. Ya sea que estés ahogándote en deudas o simplemente explorando tus opciones, esta información podría ahorrarte sorpresas costosas en el futuro.

Tabla de Contenidos

- Conceptos Básicos de la Bancarrota

- Tipos de Procedimientos de Bancarrota

- Deudas Que No Pueden Ser Canceladas

- Deudas Difíciles de Cancelar

- Situaciones Especiales y Excepciones

- Alternativas a la Bancarrota

- Tomando la Decisión Correcta

- Reflexiones Finales

Conceptos Básicos de la Bancarrota

La bancarrota no se trata solo de eliminar deudas - es un proceso legal diseñado para dar a los deudores honestos un "nuevo comienzo" mientras protege los derechos de los acreedores. Los códigos legales de bancarrota listan diferentes categorías de deudas que no pueden ser canceladas, y entender estas excepciones es crucial.

Cuando presentas una solicitud de bancarrota, se activa automáticamente una "suspensión automática" que detiene inmediatamente la mayoría de las actividades de cobranza. Los acreedores no pueden llamarte, demandarte o embargar tus salarios. Es como presionar un botón de pausa en tu caos financiero. Sin embargo, esta protección no se extiende a todos los tipos de deuda.

Todo el sistema opera bajo el principio de que aunque la sociedad quiere ayudar a las personas a superar las dificultades financieras, ciertas obligaciones son demasiado importantes para la sociedad como para simplemente borrarlas. Piénsalo de esta manera: si alguien pudiera cancelar la manutención infantil o las multas por conducir ebrio a través de la bancarrota, socavaría importantes políticas sociales.

La mayoría de las personas que se declaran en bancarrota eligen entre liquidación (donde se venden los activos para pagar a los acreedores) y reorganización (donde se establece un plan de pagos). Ambos tienen las mismas reglas básicas sobre qué deudas no pueden ser canceladas, aunque hay algunas diferencias sutiles que exploraremos.

Tipos de Procedimientos de Bancarrota

La bancarrota por liquidación es a menudo llamada "bancarrota de liquidación". Si calificas (y la mayoría de las personas lo hacen), tus activos no exentos se venden para pagar a los acreedores, y tus deudas elegibles restantes se eliminan. Todo el proceso típicamente toma alrededor de cuatro meses desde la presentación hasta la liberación.

Para calificar para este tipo de bancarrota, debes pasar una "prueba de recursos" que demuestre que no tienes suficientes ingresos para pagar tus deudas. Si tus ingresos mensuales actuales están por encima de la mediana de tu región, necesitarás mostrar que después de los gastos permitidos, no te quedan recursos suficientes anualmente.

La bancarrota por reorganización funciona de manera diferente. En lugar de liquidar activos, propones un plan de pago de 3-5 años para devolver una porción de tus deudas. Puedes mantener tu propiedad, pero debes tener ingresos regulares para hacer los pagos mensuales. Al final del período del plan, las deudas elegibles restantes se cancelan.

Aquí está lo interesante: los mismos tipos de deudas que no pueden cancelarse en la liquidación generalmente tampoco pueden cancelarse en la reorganización. Sin embargo, la reorganización a veces puede ayudarte a ponerte al día con los pagos de hipoteca o préstamos de auto a través de tu plan de pago.

La elección entre los tipos de procedimiento a menudo se reduce a tu nivel de ingresos y lo que quieres proteger. Si quieres mantener tu casa pero estás atrasado en los pagos, la reorganización podría ser mejor. Si solo quieres un nuevo comienzo rápido y no tienes muchos activos, la liquidación podría ser el camino a seguir.

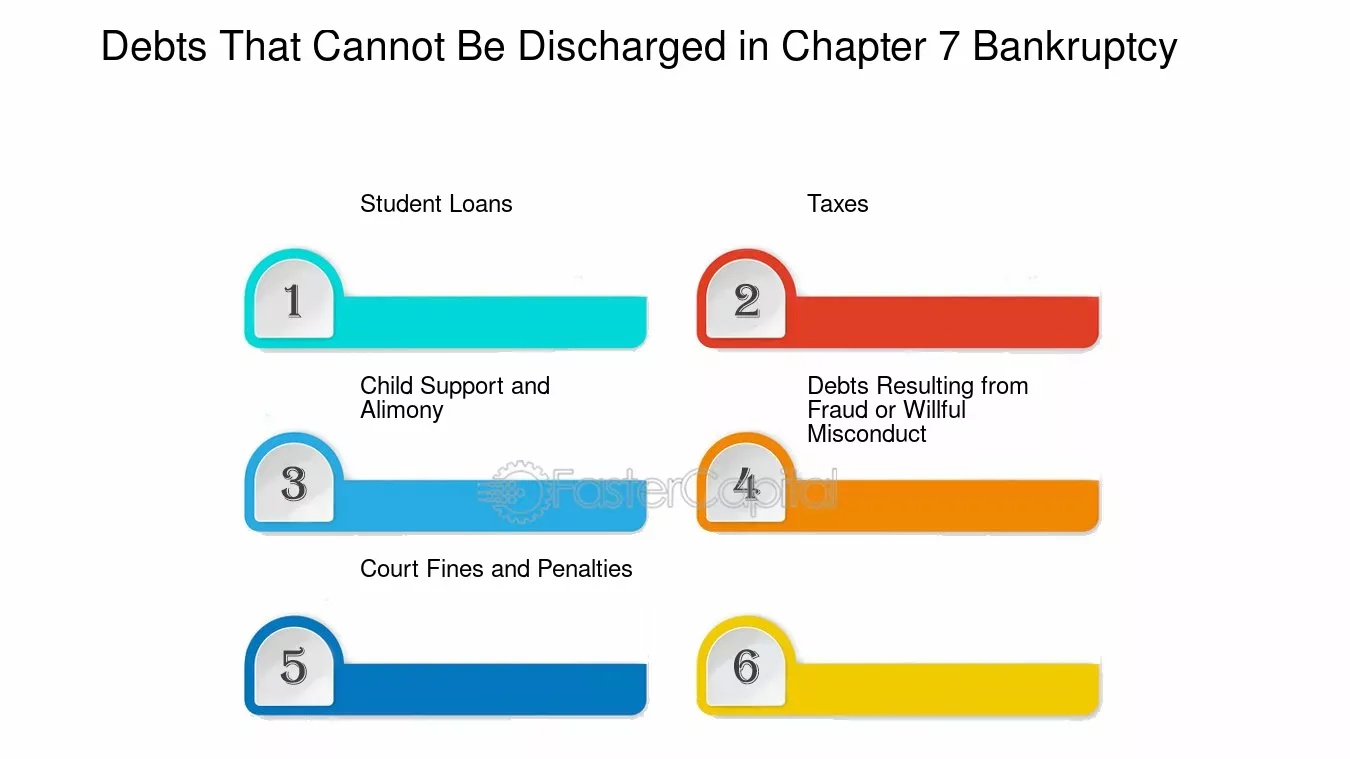

Deudas Que No Pueden Ser Canceladas

Vamos directo al punto - aquí están las deudas que sobrevivirán a tu bancarrota sin importar qué tipo de procedimiento presentes:

Manutención Infantil y Pensión Alimenticia

Las obligaciones de apoyo familiar se consideran sagradas en la ley de bancarrota. Ya sea manutención infantil actual, apoyo atrasado, o manutención conyugal, continuarás debiendo cada centavo después de la bancarrota. Esto incluye cualquier adjudicación de suma global de procedimientos de divorcio.

El razonamiento es directo: estas deudas protegen a miembros vulnerables de la familia que dependen de este apoyo para necesidades básicas. Ningún tribunal de bancarrota permitirá que alguien escape de estas responsabilidades familiares fundamentales.

Ciertas Deudas Fiscales

La mayoría de las deudas fiscales no pueden cancelarse, aunque hay algunas excepciones para impuestos sobre la renta más antiguos. Los gravámenes fiscales definitivamente sobrevivirán a la bancarrota. Si las autoridades fiscales han colocado un gravamen sobre tu propiedad, la bancarrota no lo eliminará.

Sin embargo, algunos impuestos sobre la renta federales, estatales y locales pueden cancelarse si cumplen criterios específicos: la declaración de impuestos debía presentarse hace al menos tres años, presentaste la declaración hace al menos dos años, y el impuesto fue evaluado hace al menos 240 días. Los impuestos sobre la propiedad y los impuestos sobre nómina, sin embargo, típicamente no pueden cancelarse.

Préstamos Estudiantiles

La deuda de préstamos estudiantiles se ha vuelto notoriamente difícil de cancelar en bancarrota. Durante años, fue casi imposible. Sin embargo, nuevas directrices de las autoridades judiciales han hecho que sea algo más fácil cancelar préstamos estudiantiles si puedes probar "dificultad excesiva".

Según datos recientes, el 99% de los solicitantes que utilizan el nuevo proceso simplificado han tenido al menos parte de su deuda de préstamos estudiantiles cancelada en los primeros 10 meses. Necesitarás presentar una demanda separada llamada "procedimiento adversarial" dentro de tu caso de bancarrota.

Deudas por Fraude, Robo o Malversación

Si obtuviste dinero o propiedad a través de fraude, robo o malversación, esas deudas sobrevivirán a la bancarrota. Esto incluye deudas por fraude de tarjetas de crédito, fraude de cheques, o cualquier situación donde intencionalmente engañaste a alguien para obtener dinero o crédito.

El acreedor debe presentar una queja en tu caso de bancarrota para obtener una determinación de que la deuda no es cancelable debido al fraude. Tienen 60 días después de la primera reunión de acreedores para hacer esto.

Deudas por Lesiones Personales por Conducir Ebrio

Cualquier deuda por muerte o lesión personal causada mientras conducías bajo la influencia no puede cancelarse. Esto se aplica tanto al alcohol como a las drogas. Estas deudas reconocen que conducir ebrio es un problema serio de seguridad pública con consecuencias duraderas para las víctimas.

Multas Judiciales y Restitución Criminal

Las multas, sanciones o restitución ordenadas por un tribunal en un caso criminal no pueden cancelarse. Esto incluye multas de tránsito, multas criminales, y cualquier restitución que debas a víctimas de crímenes.

Deudas No Listadas

Aquí hay una trampa en la que muchas personas caen: si olvidas listar una deuda en tu petición de bancarrota, no será cancelada. El tribunal de bancarrota solo puede cancelar deudas que conoce. Siempre revisa dos veces tus programas para asegurarte de que cada deuda esté incluida.

Como explica el experto financiero en sus análisis sobre psicología del dinero, "La habilidad financiera más difícil es hacer que la portería deje de moverse". Esto se aplica perfectamente a la bancarrota - quieres asegurarte de haber identificado todas tus deudas para que la portería de la libertad financiera no siga moviéndose.

Deudas Difíciles de Cancelar

Algunas deudas caen en un área gris - no son automáticamente no cancelables, pero los acreedores pueden desafiarlas:

Deudas por Pretextos Falsos

Si obtuviste crédito mintiendo en una solicitud o proporcionando información falsa, el acreedor puede presentar una queja para que esa deuda sea declarada no cancelable. Sin embargo, el acreedor debe probar que intencionalmente los engañaste.

Los tribunales miran factores como si la declaración falsa fue material para la decisión del acreedor, si el acreedor confió razonablemente en ella, y si tenías la intención de engañar. Simplemente exagerar ligeramente los ingresos en una solicitud de crédito podría no llegar al nivel de fraude.

Compras de Lujo Antes de la Bancarrota

Las compras con tarjeta de crédito de más de cierta cantidad para bienes o servicios de lujo hechas dentro de 90 días antes de presentar la solicitud se presume que no son cancelables. Los adelantos en efectivo sobre cierta cantidad dentro de 70 días de la presentación enfrentan la misma presunción.

"Bienes de lujo" no significa que tengan que ser caros - significa que no son razonablemente necesarios para el apoyo o mantenimiento de tu familia. ¿Una nueva televisión justo antes de la bancarrota? Probablemente un lujo. ¿Comestibles o gastos médicos? Definitivamente necesidades.

Lesión Deliberada y Maliciosa

Las deudas que surgen de lesiones deliberadas y maliciosas a otra persona o su propiedad no pueden cancelarse en la liquidación. En la reorganización, esto solo se aplica a lesiones personales - las deudas por daños a la propiedad podrían ser cancelables.

Las palabras clave son "deliberada y maliciosa" - esto significa que tenías la intención de causar daño sin causa justa. Causar lesión accidentalmente no calificaría, pero golpear a alguien en un ataque de ira vial sí lo haría.

Situaciones Especiales y Excepciones

Deudas Garantizadas y Reafirmación

Las deudas garantizadas como hipotecas y préstamos de auto funcionan de manera diferente en bancarrota. Aunque la responsabilidad personal por estas deudas puede cancelarse, el gravamen sobre la propiedad sobrevive. Esto significa que el prestamista aún puede recuperar el auto o ejecutar la hipoteca de la casa si no pagas.

Si quieres mantener la propiedad garantizada, podrías elegir "reafirmar" la deuda. La reafirmación es un acuerdo legal de que continuarás pagando la deuda como si nunca hubieras presentado bancarrota. Ten mucho cuidado con la reafirmación - estás renunciando a la protección que la bancarrota proporciona para esa deuda.

Deudas Conjuntas y Garantías

Si tienes deudas conjuntas con alguien más (como un cónyuge o socio comercial), tu bancarrota solo elimina tu responsabilidad. La otra persona permanece completamente responsable de toda la deuda. Los acreedores los perseguirán por el monto completo.

Si alguien garantizó un préstamo para ti, tu bancarrota elimina tu obligación pero no la de ellos. El garante aún estará en el anzuelo. Conversamente, si garantizaste el préstamo de alguien más y no pagan, esa deuda típicamente es cancelable en tu bancarrota.

Deudas Comerciales y Sociedades

Las deudas comerciales usualmente pueden cancelarse en bancarrota personal si eres personalmente responsable de ellas. Sin embargo, si operaste como una sociedad, las cosas se vuelven más complejas. Los socios pueden presentar solicitudes conjuntas de bancarrota, pero todos los socios deben estar de acuerdo.

Deudas Post-Bancarrota

Cualquier deuda que incurras después de presentar la bancarrota no está cubierta por la liberación. Esto parece obvio, pero toma a algunas personas desprevenidas. Si acumulas nueva deuda de tarjeta de crédito u obtienes nuevos préstamos durante tu caso de bancarrota, serás personalmente responsable de esas deudas.

Alternativas a la Bancarrota

Antes de presentar bancarrota, considera estas alternativas que podrían funcionar mejor para tu situación:

Liquidación de Deudas

La liquidación de deudas implica negociar con los acreedores para aceptar menos del monto total adeudado. Esto puede funcionar bien si tienes algo de dinero disponible (quizás de vender activos o pedir prestado a la familia) pero no lo suficiente para pagar todas tus deudas en su totalidad.

La desventaja es que la deuda perdonada usualmente es ingreso gravable, y el proceso puede tomar meses o años. Sin embargo, no permanecerá en tu reporte de crédito tanto tiempo como la bancarrota.

Planes de Manejo de Deudas

Las agencias de asesoramiento crediticio pueden ayudarte a establecer planes de manejo de deudas donde negocian tasas de interés más bajas y pagos mensuales con tus acreedores. Haces un pago mensual a la agencia, que lo distribuye a tus acreedores.

Estos planes típicamente toman 3-5 años para completarse y requieren que dejes de usar tarjetas de crédito durante el programa. Son mejores para personas con ingresos estables que solo necesitan ayuda organizando sus deudas.

Negociar Directamente con Acreedores

A veces los acreedores están dispuestos a establecer planes de pago o liquidaciones directamente. Esto es especialmente cierto para deudas médicas y algunas deudas de tarjetas de crédito. La clave es contactarlos antes de que estés demasiado atrasado.

Muchas personas no se dan cuenta de que los acreedores a menudo prefieren obtener algo en lugar de nada. Podrían aceptar un pago de suma global por 30-50% del saldo, o podrían acordar un plan de pago a largo plazo con interés reducido.

Como nos enseñan los expertos en finanzas personales, a veces las mejores decisiones financieras requieren conversaciones honestas - incluyendo con los acreedores.

Programas de Alivio Fiscal

Si los impuestos son tu problema principal, las autoridades fiscales ofrecen varios programas que podrían ser mejores que la bancarrota:

- Oferta de Compromiso: Las autoridades fiscales aceptan una cantidad menor de lo que debes

- Acuerdos de Pago a Plazos: Distribuir pagos a lo largo del tiempo

- Estado de No Cobrable Actualmente: Suspender temporalmente la cobranza si estás experimentando dificultades financieras

Estos programas pueden ser más efectivos que la bancarrota para deudas fiscales, y no tendrán el mismo impacto a largo plazo en tu crédito.

Tomando la Decisión Correcta

Elegir si presentar bancarrota no se trata solo de eliminar deudas - se trata de crear un futuro financiero sostenible. Aquí están los factores clave a considerar:

Analiza Tus Deudas No Cancelables

Antes de presentar, calcula exactamente cuánto de tu deuda no puede cancelarse. Si la mayoría de tu deuda consiste en manutención infantil, préstamos estudiantiles e impuestos recientes, la bancarrota podría no proporcionar el alivio que esperas.

Por ejemplo, si debes $100,000 en deuda total pero $80,000 son préstamos estudiantiles y manutención infantil, la bancarrota solo eliminará $20,000. En ese caso, podrías estar mejor explorando planes de pago basados en ingresos para préstamos estudiantiles y trabajando directamente con otros acreedores.

Considera Tus Metas a Largo Plazo

La bancarrota permanece en tu reporte de crédito por 7-10 años, afectando tu capacidad de obtener hipotecas, préstamos de auto y a veces incluso empleo. Piensa en tus metas para la próxima década. ¿Planeas comprar una casa? ¿Iniciar un negocio? Estos planes podrían ser más difíciles después de la bancarrota.

Sin embargo, si ya estás atrasado en pagos y tu crédito está dañado, la bancarrota podría realmente ayudarte a reconstruir más rápido que luchar con deuda inmanejable durante años.

Evalúa la Estabilidad de Tus Ingresos

Si tienes ingresos estables y tu problema principal es simplemente demasiada deuda relativa a tus ingresos, la reorganización podría funcionar bien. Pagarás lo que puedas permitirte por 3-5 años, luego obtienes una liberación de las deudas elegibles restantes.

Si tus ingresos son inestables o muy bajos, la liquidación podría ser mejor. Obtendrás una liberación más rápida y puedes comenzar a reconstruir inmediatamente.

La Orientación Profesional Importa

La ley de bancarrota es compleja, y las consecuencias son duraderas. Considera consultar con un abogado de bancarrota incluso si solo estás explorando opciones. Muchos ofrecen consultas gratuitas y pueden ayudarte a entender cómo funcionaría la bancarrota en tu situación específica.

Un buen abogado también puede ayudarte a programar estratégicamente tu presentación de bancarrota. Por ejemplo, si tienes deudas fiscales que podrían volverse cancelables en unos meses, esperar podría ahorrarte miles de pesos.

Como se discute en los principios de inversión inteligente, tomar decisiones financieras requiere un análisis cuidadoso de todos los factores, no solo el problema inmediato. Este principio se aplica perfectamente a las decisiones de bancarrota.

Reflexiones Finales

Entender qué deudas no pueden cancelarse por bancarrota es crucial para cualquiera que considere esta opción. Aunque la bancarrota puede proporcionar un alivio poderoso de deudas abrumadoras, no es una solución mágica que elimine todas las obligaciones financieras.

Las deudas clave que sobreviven a la bancarrota - manutención infantil, la mayoría de las deudas fiscales, préstamos estudiantiles, y deudas por fraude o conducir ebrio - reflejan valores sociales importantes sobre responsabilidad personal y proteger a personas vulnerables.

Antes de presentar, calcula cuidadosamente cuánto de tu deuda realmente sería eliminada. Considera alternativas como liquidación de deudas, planes de pago o programas de alivio fiscal. Y recuerda que la bancarrota, aunque a veces necesaria, es solo una herramienta en tu conjunto de herramientas financieras.

Si decides que la bancarrota es correcta para ti, trabaja con un abogado calificado para navegar el proceso correctamente. Asegúrate de que todas las deudas elegibles estén listadas en tu petición, entiende qué deudas sobrevivirán, y ten un plan para manejar las obligaciones no cancelables.

Más importante aún, usa la bancarrota como una oportunidad para construir mejores hábitos financieros. Como dice el dicho, "No se trata del dinero que ganas, sino del dinero que conservas". Ya sea que presentes bancarrota o busques alternativas, enfócate en crear un presupuesto sostenible y un fondo de emergencia para evitar futuras crisis financieras.

Recuerda, millones de personas han reconstruido exitosamente sus vidas financieras después de la bancarrota. Aunque no es un camino fácil, puede ser la elección correcta cuando otras opciones no son viables. La clave es tomar una decisión informada basada en tu panorama financiero completo, no solo las deudas que más te molestan en este momento.

Para más perspectivas sobre el manejo de deudas y la construcción de estabilidad financiera, consulta nuestras guías relacionadas sobre formas de salir de la deuda y guía paso a paso para lograr la independencia financiera.