Quais Dívidas Não Podem Ser Quitadas Pela Falência

Descubra quais dívidas não podem ser eliminadas através da falência, incluindo pensão alimentícia, impostos, empréstimos estudantis e mais. Entenda sobre recuperação judicial vs falência e alternativas ao pedido de falência.

Pensando em pedir falência? Entendo perfeitamente - quando as dívidas se tornam avassaladoras, a falência pode parecer sua única tábua de salvação para a liberdade financeira. Mas aqui está algo que muitas pessoas não percebem até ser tarde demais: nem todas as dívidas desaparecem quando você pede falência.

Embora a falência possa eliminar cartões de crédito, contas médicas e empréstimos pessoais, existe uma lista inteira de dívidas que permanecerão mesmo após a quitação judicial. Entender quais dívidas não podem ser eliminadas é crucial antes de tomar esta decisão que mudará sua vida.

Neste guia, vou explicar exatamente quais dívidas sobrevivem à falência, esclarecer as diferenças entre recuperação judicial e falência, e compartilhar algumas alternativas que podem funcionar melhor para sua situação. Seja você alguém afogado em dívidas ou apenas explorando suas opções, essas informações podem poupá-lo de surpresas custosas no futuro.

Índice

- Entendendo os Fundamentos da Falência

- Recuperação Judicial vs Falência: Principais Diferenças

- Dívidas Que Não Podem Ser Quitadas

- Dívidas Difíceis de Quitar

- Situações Especiais e Exceções

- Alternativas à Falência

- Tomando a Decisão Certa

- Considerações Finais

Entendendo os Fundamentos da Falência

A falência não é apenas sobre eliminar dívidas - é um processo legal projetado para dar aos devedores honestos um "novo começo" enquanto protege os direitos dos credores. A Lei nº 11.101/2005 (Lei de Falências e Recuperação Judicial) estabelece categorias específicas de dívidas que não podem ser quitadas, e entender essas exceções é fundamental.

Quando você entra com pedido de falência, uma "suspensão automática" para imediatamente a maioria das atividades de cobrança. Os credores não podem mais te ligar, processar ou penhorar seus salários. É como apertar o botão de pausa no seu caos financeiro. No entanto, essa proteção não se estende a todos os tipos de dívida.

Todo o sistema opera no princípio de que, embora a sociedade queira ajudar as pessoas a superar dificuldades financeiras, certas obrigações são importantes demais para a sociedade para simplesmente apagar. Pense assim: se alguém pudesse quitar pensão alimentícia ou multas por dirigir embriagado através da falência, isso minaria políticas sociais importantes.

A maioria das pessoas que entra com pedido de falência no Brasil escolhe entre recuperação judicial (reorganização) e falência propriamente dita (liquidação). Ambas têm as mesmas regras básicas sobre quais dívidas não podem ser quitadas, embora existam algumas diferenças sutis que exploraremos.

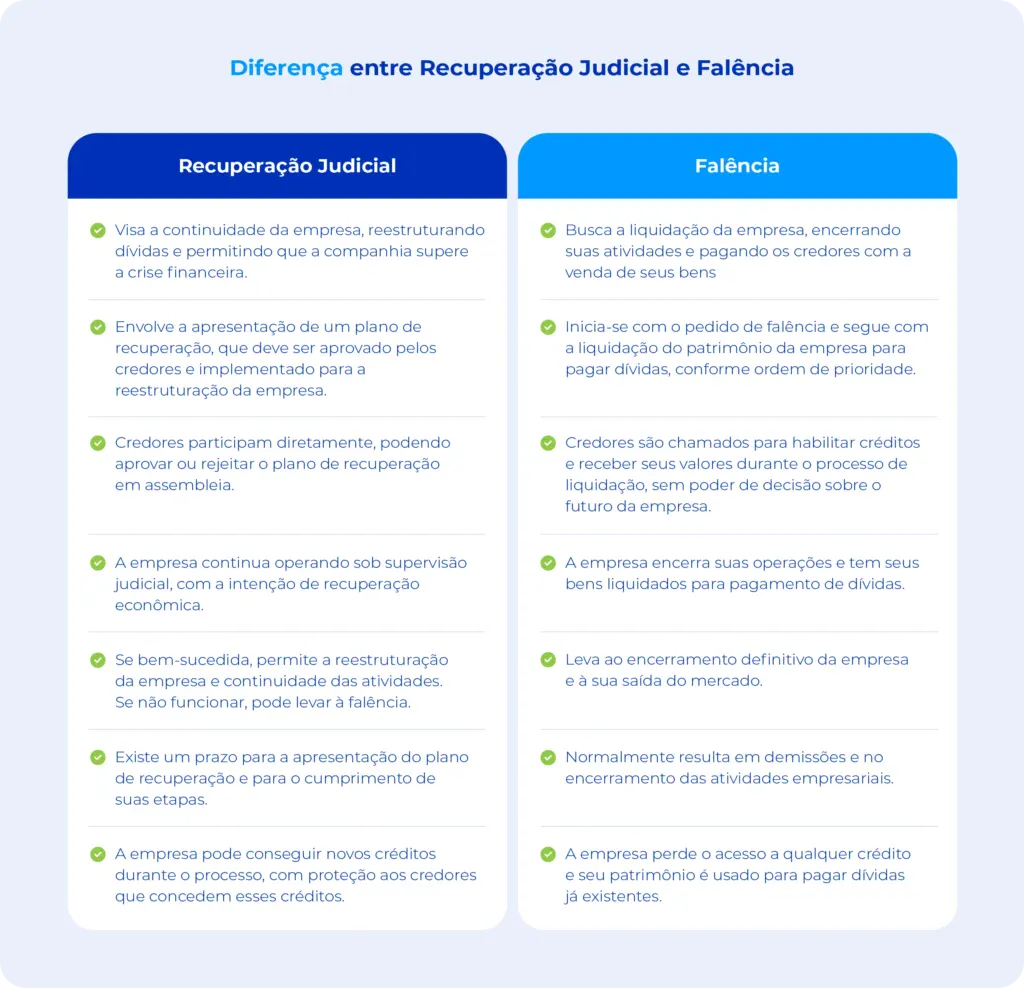

Recuperação Judicial vs Falência: Principais Diferenças

A recuperação judicial é um processo que permite à empresa renegociar suas dívidas e reestruturar suas operações para evitar a falência. Se você conseguir aprovar um plano de recuperação, terá um prazo (geralmente de até 2 anos) para reorganizar seus negócios e pagar os credores conforme o acordo estabelecido.

Para se qualificar para recuperação judicial, você deve demonstrar viabilidade econômica e apresentar um plano detalhado de como pretende superar a crise. O plano deve ser aprovado pelos credores em assembleia e homologado pelo juiz.

A falência funciona diferentemente. É o processo de liquidação onde os bens da empresa são vendidos para pagar os credores, e a empresa é extinta. Todos os ativos não essenciais são liquidados, e o produto da venda é distribuído aos credores seguindo uma ordem legal de prioridade.

Aqui está o interessante: os mesmos tipos de dívidas que não podem ser quitadas na falência geralmente também não podem ser eliminadas na recuperação judicial. No entanto, a recuperação judicial pode às vezes ajudá-lo a regularizar pagamentos em atraso de financiamentos ou tributos através do seu plano de recuperação.

A escolha entre os processos frequentemente se resume ao seu nível de endividamento e ao que você quer proteger. Se você quer manter seu negócio mas está com dificuldades temporárias, a recuperação judicial pode ser melhor. Se você quer simplesmente um novo começo rápido e não tem muitos ativos, a falência pode ser o caminho.

Dívidas Que Não Podem Ser Quitadas

Vamos direto ao ponto - aqui estão as dívidas que sobreviverão à sua falência independentemente de qual processo você escolher:

Pensão Alimentícia e Obrigações Familiares

As obrigações de pensão alimentícia são consideradas sagradas na lei de falências. Seja pensão atual, atrasada ou prestação de alimentos para ex-cônjuge, você continuará devendo cada centavo após a falência. Isso inclui qualquer valor determinado em acordos de divórcio.

O raciocínio é direto: essas dívidas protegem membros vulneráveis da família que dependem desse suporte para necessidades básicas. Nenhum tribunal de falência permitirá que alguém escape dessas responsabilidades familiares fundamentais.

Certas Dívidas Tributárias

A maioria das dívidas fiscais não pode ser quitada, embora existam algumas exceções para impostos de renda mais antigos. Dívidas com a Receita Federal, INSS, FGTS e municípios definitivamente sobreviverão à falência.

No entanto, alguns tributos federais, estaduais e municipais podem ser quitados se atenderem a critérios específicos: o tributo deve ter sido constituído há pelo menos 3 anos, e não pode haver fraude ou sonegação envolvida. Impostos sobre propriedade e contribuições previdenciárias, porém, tipicamente não podem ser quitados.

Empréstimos Estudantis

Dívidas de financiamento estudantil (como FIES) tornaram-se notoriamente difíceis de quitar em falência. Durante anos, foi quase impossível. No entanto, novas orientações do Poder Judiciário têm tornado um pouco mais fácil quitar empréstimos estudantis se você conseguir provar "dificuldade excessiva".

Você precisará entrar com uma ação específica dentro do seu processo de falência para tentar a quitação desses empréstimos. O processo não é automático e requer demonstração clara de que o pagamento causaria dificuldade excessiva e duradoura.

Dívidas de Fraude, Furto ou Apropriação Indébita

Se você obteve dinheiro ou propriedade através de fraude, furto ou apropriação indébita, essas dívidas sobreviverão à falência. Isso inclui dívidas de fraude em cartão de crédito, fraude em cheques, ou qualquer situação onde você intencionalmente enganou alguém para obter dinheiro ou crédito.

O credor deve entrar com uma ação no seu processo de falência para obter determinação de que a dívida não pode ser quitada devido à fraude. Eles têm prazo específico após a primeira reunião de credores para fazer isso.

Dívidas por Danos Pessoais Causados por Direção Embriagada

Quaisquer dívidas por morte ou danos pessoais causados enquanto você dirigia sob influência de álcool ou drogas não podem ser quitadas. Isso se aplica tanto ao álcool quanto às drogas. Essas dívidas reconhecem que dirigir embriagado é uma questão séria de segurança pública com consequências duradouras para as vítimas.

Multas Judiciais e Restituição Criminal

Multas, penalidades ou restituição ordenadas por tribunal em caso criminal não podem ser quitadas. Isso inclui multas de trânsito, multas criminais e qualquer restituição que você deve às vítimas de crimes.

Dívidas Não Listadas

Aqui está uma armadilha em que muitas pessoas caem: se você esquecer de listar uma dívida na sua petição de falência, ela não será quitada. O tribunal de falência só pode quitar dívidas que conhece. Sempre verifique novamente seus formulários para garantir que todas as dívidas estejam incluídas.

Como o especialista financeiro Morgan Housel explica em Psicologia Financeira de Morgan Housel, "A habilidade financeira mais difícil é fazer com que a linha de chegada pare de se mover." Isso se aplica perfeitamente à falência - você quer ter certeza de que identificou todas as suas dívidas para que a linha de chegada da liberdade financeira não continue se movendo.

Dívidas Difíceis de Quitar

Algumas dívidas caem numa área cinzenta - elas não são automaticamente não quitáveis, mas os credores podem contestá-las:

Dívidas de Falsas Pretensões

Se você obteve crédito mentindo numa solicitação ou fornecendo informações falsas, o credor pode entrar com ação para ter essa dívida declarada não quitável. No entanto, o credor deve provar que você intencionalmente os enganou.

Os tribunais analisam fatores como se a declaração falsa foi importante para a decisão do credor, se o credor confiou razoavelmente nela, e se você tinha intenção de enganar. Simplesmente exagerar ligeiramente a renda numa solicitação de crédito pode não chegar ao nível de fraude.

Compras de Luxo Antes da Falência

Compras no cartão de crédito superiores a R$ 4.000 para bens ou serviços de luxo feitas nos 90 dias antes do pedido são presumidas como não quitáveis. Saques em dinheiro acima de R$ 5.500 nos 70 dias antes do pedido enfrentam a mesma presunção.

"Bens de luxo" não significa que precisam ser caros - significa que não são razoavelmente necessários para o sustento da sua família. Uma TV nova logo antes da falência? Provavelmente luxo. Mantimentos ou despesas médicas? Definitivamente necessidades.

Danos Intencionais e Maliciosos

Dívidas decorrentes de danos intencionais e maliciosos a outra pessoa ou sua propriedade não podem ser quitadas. Na recuperação judicial, isso se aplica apenas a danos pessoais - dívidas por danos materiais podem ser quitáveis.

As palavras-chave são "intencionais e maliciosos" - isso significa que você pretendia causar dano sem causa justa. Causar danos acidentalmente não se qualificaria, mas socar alguém num acesso de raiva no trânsito se qualificaria.

Situações Especiais e Exceções

Dívidas Garantidas e Reafirmação

Dívidas garantidas como financiamentos imobiliários e de veículos funcionam diferentemente na falência. Embora a responsabilidade pessoal por essas dívidas possa ser quitada, a garantia sobre a propriedade sobrevive. Isso significa que o credor ainda pode retomar o carro ou executar a hipoteca se você não pagar.

Se você quiser manter a propriedade garantida, pode escolher "reafirmar" a dívida. Reafirmação é um acordo legal de que você continuará pagando a dívida como se nunca tivesse entrado com falência. Seja muito cuidadoso com reafirmação - você está abrindo mão da proteção que a falência oferece para essa dívida.

Dívidas Conjuntas e Avalistas

Se você tem dívidas conjuntas com outra pessoa (como cônjuge ou sócio comercial), sua falência elimina apenas sua responsabilidade. A outra pessoa permanece totalmente responsável por toda a dívida. Os credores irão procurá-la pelo valor total.

Se alguém foi avalista de um empréstimo seu, sua falência elimina sua obrigação, mas não a dele. O avalista ainda ficará responsável. Por outro lado, se você foi avalista do empréstimo de outra pessoa e ela não pagar, essa dívida é tipicamente quitável na sua falência.

Dívidas Empresariais e Sociedades

Dívidas empresariais geralmente podem ser quitadas em falência pessoal se você for pessoalmente responsável por elas. No entanto, se você operava como sociedade, as coisas ficam mais complexas. Sócios podem entrar com pedidos conjuntos de falência, mas todos os sócios devem concordar.

Dívidas Pós-Falência

Quaisquer dívidas que você contrair após entrar com pedido de falência não são cobertas pela quitação. Isso parece óbvio, mas pega algumas pessoas desprevenidas. Se você acumular novas dívidas no cartão de crédito ou conseguir novos empréstimos durante seu processo de falência, você será pessoalmente responsável por essas dívidas.

Alternativas à Falência

Antes de entrar com pedido de falência, considere essas alternativas que podem funcionar melhor para sua situação:

Negociação de Dívidas

A negociação de dívidas envolve negociar com credores para aceitar menos que o valor total devido. Isso pode funcionar bem se você tiver algum dinheiro disponível (talvez da venda de ativos ou empréstimo da família), mas não o suficiente para pagar todas as suas dívidas integralmente.

A desvantagem é que dívida perdoada geralmente é renda tributável, e o processo pode levar meses ou anos. No entanto, não permanecerá no seu relatório de crédito tanto quanto a falência.

Planos de Gestão de Dívidas

Agências de aconselhamento de crédito podem ajudá-lo a estabelecer planos de gestão de dívidas onde eles negociam taxas de juros e pagamentos mensais menores com seus credores. Você faz um pagamento mensal à agência, que o distribui aos seus credores.

Esses planos tipicamente levam de 3 a 5 anos para completar e exigem que você pare de usar cartões de crédito durante o programa. Eles são melhores para pessoas com renda estável que apenas precisam de ajuda para organizar suas dívidas.

Negociando Diretamente com Credores

Às vezes os credores estão dispostos a elaborar planos de pagamento ou acordos diretamente. Isso é especialmente verdadeiro para dívidas médicas e algumas dívidas de cartão de crédito. A chave é contatá-los antes de ficar muito atrasado.

Muitas pessoas não percebem que os credores frequentemente preferem receber algo do que nada. Eles podem aceitar um pagamento à vista de 30-50% do saldo, ou podem concordar com um plano de pagamento de longo prazo com juros reduzidos.

Como Pai Rico Pai Pobre de Robert Kiyosaki nos ensina, às vezes as melhores decisões financeiras requerem conversas honestas - incluindo com credores.

Programas de Alívio Fiscal

Se impostos são seu principal problema, a Receita Federal oferece vários programas que podem ser melhores que a falência:

- Transação Tributária: A Receita aceita um valor menor que você deve

- Parcelamentos: Espalha os pagamentos ao longo do tempo

- Suspensão de Cobrança: Suspende temporariamente a cobrança se você estiver passando por dificuldades financeiras

Esses programas podem ser mais eficazes que a falência para dívidas fiscais, e não terão o mesmo impacto de longo prazo no seu crédito.

Tomando a Decisão Certa

Escolher se deve entrar com falência não é apenas sobre eliminar dívidas - é sobre criar um futuro financeiro sustentável. Aqui estão os fatores principais a considerar:

Analise Suas Dívidas Não Quitáveis

Antes de entrar com pedido, calcule exatamente quanto da sua dívida não pode ser quitada. Se a maioria da sua dívida consiste em pensão alimentícia, empréstimos estudantis e impostos recentes, a falência pode não fornecer o alívio que você espera.

Por exemplo, se você deve R$ 500.000 em dívida total, mas R$ 400.000 são empréstimos estudantis e pensão alimentícia, a falência eliminará apenas R$ 100.000. Nesse caso, você pode estar melhor explorando planos de pagamento baseados em renda para empréstimos estudantis e trabalhando diretamente com outros credores.

Considere Seus Objetivos de Longo Prazo

A falência permanece no seu relatório de crédito por 7-10 anos, afetando sua capacidade de conseguir financiamentos imobiliários, de veículos e às vezes até emprego. Pense nos seus objetivos para a próxima década. Você está planejando comprar uma casa? Começar um negócio? Esses planos podem ser mais difíceis após a falência.

No entanto, se você já está atrasado nos pagamentos e seu crédito está danificado, a falência pode realmente ajudá-lo a se reconstruir mais rápido do que lutar com dívidas impossíveis de gerenciar por anos.

Avalie a Estabilidade da Sua Renda

Se você tem renda estável e seu principal problema é apenas muita dívida relativa à sua renda, a recuperação judicial pode funcionar bem. Você pagará o que pode pagar por 3-5 anos, então conseguirá quitação das dívidas elegíveis restantes.

Se sua renda é instável ou muito baixa, a falência pode ser melhor. Você conseguirá uma quitação mais rápida e pode começar a se reconstruir imediatamente.

Orientação Profissional Importa

A lei de falências é complexa, e as consequências são duradouras. Considere consultar um advogado especializado em falências mesmo se estiver apenas explorando opções. Muitos oferecem consultas gratuitas e podem ajudá-lo a entender como a falência funcionaria na sua situação específica.

Um bom advogado também pode ajudá-lo a cronometrar seu pedido de falência estrategicamente. Por exemplo, se você tem dívidas fiscais que podem se tornar quitáveis em alguns meses, esperar pode poupar milhares de reais.

Como discutido em O investidor de bom senso: A melhor maneira de garantir um bom desempenho no mercado de ações, tomar decisões financeiras requer análise cuidadosa de todos os fatores, não apenas o problema imediato. Esse princípio se aplica perfeitamente às decisões de falência.

Considerações Finais

Entender quais dívidas não podem ser quitadas pela falência é crucial para qualquer pessoa considerando essa opção. Embora a falência possa fornecer alívio poderoso de dívidas avassaladoras, não é uma solução mágica que elimina todas as obrigações financeiras.

As principais dívidas que sobrevivem à falência - pensão alimentícia, a maioria das dívidas fiscais, empréstimos estudantis e dívidas de fraude ou direção embriagada - refletem valores societários importantes sobre responsabilidade pessoal e proteção de pessoas vulneráveis.

Antes de entrar com pedido, calcule cuidadosamente quanto da sua dívida seria realmente eliminada. Considere alternativas como negociação de dívidas, planos de pagamento ou programas de alívio fiscal. E lembre-se que a falência, embora às vezes necessária, é apenas uma ferramenta no seu kit de ferramentas financeiro.

Se você decidir que a falência é certa para você, trabalhe com um advogado qualificado para navegar o processo adequadamente. Certifique-se de que todas as dívidas elegíveis estejam listadas na sua petição, entenda quais dívidas sobreviverão, e tenha um plano para lidar com obrigações não quitáveis.

Mais importante, use a falência como uma oportunidade para construir melhores hábitos financeiros. Como dizem, "não é sobre o dinheiro que você ganha, mas sobre o dinheiro que você mantém." Seja você entrando com falência ou buscando alternativas, foque em criar um orçamento sustentável e reserva de emergência para evitar futuras crises financeiras.

Lembre-se, milhões de brasileiros reconstruíram com sucesso suas vidas financeiras após dificuldades. Embora não seja um caminho fácil, pode ser a escolha certa quando outras opções não são viáveis. A chave é tomar uma decisão informada baseada no seu quadro financeiro completo, não apenas nas dívidas que mais te incomodam agora.

Para mais insights sobre gerenciar dívidas e construir estabilidade financeira, confira nossos guias relacionados sobre como sair das dívidas e quais dívidas pagar primeiro.